監査法人とは、公認会計士法に基づいて企業の会計監査を行うために設立される法人です。複数人の公認会計士が集まる組織であり、企業からの依頼に応じてその企業の会計処理や決算内容が適切かどうかを第三者の立場からチェックします。

大企業をはじめとした多くの法人から選ばれる監査法人は、公認会計士の代表的な活躍の場でもあります。

そこで今回は、監査法人で働く公認会計士の年収相場から、キャリアパス・出世につながるスキル、さらに職場選びのポイントまで徹底解説します。

1.監査法人における年収の相場

厚生労働省が公表している「賃金構造基本統計調査」データによると、公認会計士・税理士全体の平均年収は下記の通りとなっています。

| 公認会計士の年収の相場 | |

|---|---|

| 全体 | 約659万円 |

※きまって支給する現金給与額のデータから算出

出典:厚生労働省「職種(小分類)、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額(産業計)」

同データからは、月収においては約44.8万円、特別手当・賞与額においては年間約120.2万円が相場であることも読み取れます。

監査法人で働く公認会計士の年収相場は、所属先法人の規模はもちろん、能力や実務経験の年数によって大きく異なることが特徴です。しかし、経験年数が1~4年程度の一般的なスタッフ職の場合は、上記に示した公認会計士全体の年収相場と同程度と考えてもよいでしょう。

ここからは、厚生労働省の調査データに基づく公認会計士・税理士全体における企業規模別・経験年数別・年齢別の年収を紹介します。監査法人で働く公認会計士の年収相場の目安として参考にしてください。

1-1.企業規模別の年収

公認会計士全体における企業規模別の年収は、下記の通りです。

| 企業規模別の年収相場 | |

|---|---|

| 1,000人以上 | 約786万円 |

| 100~999人 | 約835万円 |

| 10~99人 | 約590万円 |

※きまって支給する現金給与額のデータから算出

出典:厚生労働省「職種(小分類)、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額(産業計)」

上記の年収データからは、公認会計士をはじめとした1,000人以上の従業員が存在するような大手よりも、100~999人程度の従業員を抱える中~大規模の企業のほうが、約50万円程度年収が高いことが分かります。とは言え、経験年数や能力に応じてキャリアアップ・年収アップを図りやすいことも大手監査法人などで働く公認会計士の特徴です。役職によっては、1,000万円以上の年収を得ることも不可能ではありません。

1-2.経験年数別の年収

公認会計士全体における経験年数別の年収は、下記の通りです。

| 経験年数別の年収相場 | |

|---|---|

| 0年 | 約401万円 |

| 1~4年 | 約533万円 |

| 5~9年 | 約559万円 |

| 10~14年 | 約674万円 |

| 15年以上 | 約811万円 |

※所定内給与額のデータから算出

出典:厚生労働省「職種(小分類)、年齢階級、経験年数階級別所定内給与額及び年間賞与その他特別給与額(産業計)」

公認会計士は、経験年数を重ねるにつれて大幅な年収アップを叶えやすい職業と言えます。特に「10~14年」から「15年以上」では140万円程度の開きがあり、多くの公認会計士が何らかの役職に就けている状態と言えるでしょう。監査法人の共同経営者として監査業務に加えて法人全体の運営を任せられるようになれば、さらなる収入が期待できます。

1-3.年齢別の年収

公認会計士全体における年齢別の年収は、下記の通りです。

| 年齢別の年収相場 | |

|---|---|

| 20~24歳 | 約298万円 |

| 25~29歳 | 約508万円 |

| 30~34歳 | 約651万円 |

| 35~39歳 | 約687万円 |

| 40~44歳 | 約646万円 |

| 45~49歳 | 約801万円 |

| 50~54歳 | 約730万円 |

| 55~59歳 | 約913万円 |

| 60~64歳 | 約605万円 |

| 65~69歳 | 約434万円 |

| 70歳~ | 約326万円 |

※きまって支給する現金給与額のデータから算出

出典:厚生労働省「職種(小分類)、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額(産業計)」

20~24歳は公認会計士として働き始めてまだ間もなく、上司の指示によって個別業務を進めたり、研修を受けたりしている段階であることがほとんどでしょう。そのため、年収は300万円以下となる傾向です。しかし、業務に慣れてきた頃から年収は徐々にアップし、ピークとなる55~59歳では900万円以上の年収を得る公認会計士も多くなります。その後定年に近付くにつれて年収水準は徐々に下がり、70歳以降では働き始めた頃と同様の年収額となることが一般的です。

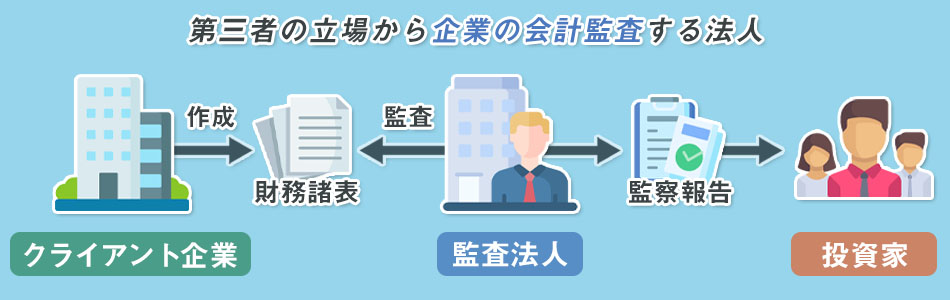

2.そもそも監査法人とは?

監査法人とは、企業の会計監査を目的に設立される法人です。クライアント企業からの依頼を受け、公認会計士法に基づいてその企業の会計処理や決算内容が適切かどうかを、所属する公認会計士が第三者の立場からチェックします。

監査法人は、最低でも5人以上の公認会計士がいなければ設立できません。また、一般企業とは異なり、社員の半数以上が公認会計士資格の保有者であることも特徴と言えるでしょう。監査法人の規模によっては、1,000人以上の公認会計士が在籍しています。

監査法人についてより詳しく知りたいという方に向けて、ここからは監査法人の種類から、監査法人で働く公認会計士の仕事内容を詳しく紹介します。

2-1.監査法人の種類|BIG4とは?

監査法人には、「BIG4」と呼ばれる大手監査法人のほか、準大手監査法人・中小監査法人に分類されます。

BIG4とは、下記4つの大手監査法人の総称であり、すべて有限責任監査法人となっています。

- EY新日本有限責任監査法人

- 有限責任監査法人トーマツ

- 有限責任あずさ監査法人

- PwCあらた有限責任監査法人

BIG4と呼ばれる大手監査法人には、数千人もの公認会計士が在籍しています。国内の上場企業のおよそ6割を、これら4社が監査している状況です。

また、準大手監査法人とは大手監査法人に準ずる規模の監査法人のことであり、下記5社が該当します。

- 太陽有限責任監査法人

- 三優監査法人

- 仰星監査法人

- 東陽監査法人

- PwC京都監査法人

BIG4と呼ばれる大手監査法人と比較して、監査先となるクライアント企業の規模はやや小さくなります。しかし、大手監査法人並みの品質管理体制が求められていることもあり、在籍公認会計士数や提供する監査クオリティの高さにおいては、大手監査法人に近いと言えるでしょう。

そして中小監査法人とは、大手監査法人・準大手監査法人以外の監査法人のことです。法人自体の規模が小さく、在籍公認会計士数も少ないことが特徴で、グローバル化をしていない上場企業や非上場会社、社会福祉法人などが主なクライアント企業となります。

2-2.監査法人の仕事内容

監査法人で働く公認会計士の主な仕事内容は、下記の通りです。

- 監査業務

クライアント企業の財務諸表の適正性をチェックしたり、内容に誤りがないことを証明したりします。 - コンサル業務

依頼されたクライアント企業に対し、課題解決に向けたコンサルティングや相談、助言を行います。

資本金5億円以上、または負債200億円以上の株式会社は、会社法によって監査が義務付けられています。したがって、監査業務は監査法人で働く公認会計士の業務のうち約9割を占めていると言えるでしょう。

3.監査法人におけるキャリアパス

監査法人では、勤務する公認会計士の役職が明確に分けられていることが特徴です。経験年数や能力によって着実にキャリアを築き上げられる点に魅力を感じる一方で、具体的にどのようなステップで出世していくのか分からないという方もいるでしょう。

監査法人で働く公認会計士の一般的なキャリアパスは、下記の通りです。

- スタッフ

- シニアスタッフ

- マネージャー

- パートナー

ここからは、それぞれのキャリアパスについて順に説明します。なお、ここで紹介する階級はあくまで一例であり、監査法人によって異なる役職・名称が設けられているケースがあることに注意してください。

3-1.スタッフ

監査法人で働く公認会計士の最初のキャリアが、「スタッフ」です。主に入社0~4年あたりの公認会計士が与えられる役職であり、一般企業でいう「平社員」に相当します。

スタッフは、シニアスタッフ・マネージャーなどの指示のもと監査業務に携わることが基本です。はじめは研修などを受けながら基本的な業務スキルを習得し、徐々にシニアスタッフへのキャリアアップを目指します。

年収は280万~500万円程度が相場で、働く監査法人の規模によって大きな開きがある点も特徴です。

3-2.シニアスタッフ

スタッフの次なる役職・ポジションが、「シニアスタッフ」です。スタッフとして監査業務の経験を積み、ある程度業務に慣れれば比較的早い段階でこの段階へと進むケースも珍しくありません。一般企業でいう「係長」に相当します。

シニアスタッフになると、任される業務が増えて、上司の指示なく決められた任務をこなすことも増えます。年収は450万~700万円が目安です。

3-3.マネージャー

シニアスタッフの次なる役職・ポジションが、「マネージャー」です。監査法人によっては、シニアスタッフとマネージャーの間に「アシスタントマネージャー」という役職が設けられている場合もあります。

マネージャーは一般企業でいう「課長」や「中間管理職」に相当し、出世のハードルもやや高くなります。監査業務やコンサル業務のほか、組織のマネジメントにも携わるようになり、年収相場も約700万~900万円とシニアスタッフからの大幅な年収アップが見込めます。

3-4.パートナー

マネージャーの次なる役職・ポジションが、「パートナー」です。パートナーは一般企業でいう「役員」や「執行役員」に相当し、監査法人の共同経営者として法人運営やマネジメント業務をメインに行います。

高いマネジメント能力のほか、あらゆるスキルを有する公認会計士しか目指せない最難関のキャリアであり、BIG4クラスの監査法人となると、その難易度はさらに高まります。

パートナーとして働く公認会計士の年収相場は1,000万~1,500万円程度、月収は100万円前後と、非常に高額なことも特徴です。

4.監査法人で出世につながる5つのスキル・能力

監査法人は一般企業と比較して行った業務の評価がされやすく、最初の数段階であればキャリアアップも比較的しやすい職場と言えます。しかし、単純に勤続年数を重ねるだけでキャリアを構築できるわけではありません。着実にキャリアアップを図るためには、あらゆるスキル・能力の習得が必要です。

ここからは、監査法人で働く公認会計士が出世するために必要となるスキル・能力を、5つ紹介します。

4-1.語学力

監査法人で働く公認会計士がキャリアアップを図るためには、語学力の習得が重要です。監査法人のクライアント企業の中には、外資系企業やグローバル化をする企業も存在します。このようなクライアント企業からの依頼に担当者として対応するのであれば、当然語学力が必要です。

また、監査法人によっては海外の公認会計士が在籍していたり、社内公用語を英語にしていたりするところも珍しくありません。このような監査法人で働くなら、英語スキルは必須となります。

4-2.マネジメント力

スタッフ・シニアスタッフよりも上の役職に就く公認会計士は、組織のマネジメントも重要な業務となります。したがって、マネジメント力がキャリアアップに欠かせないスキルと言っても過言ではありません。

マネジメント力を評価してもらうためには、現場の責任者経験を積極的に積むことが有効です。

4-3.コミュニケーションスキル

マネージャーやパートナーの役職に就くと、現場で多くの人をまとめなければならないシーンが増えます。このとき、マネジメント力のほかにコミュニケーションスキルがなければ、組織をうまくまとめることができません。

また、監査業務ではクライアント企業の経営層へヒアリングをしたり、監査結果を説明したりすることも多々あります。このようなシーンにおいて、高いコミュニケーションスキルは非常に大きな武器となるでしょう。

4-4.ITスキル

企業の会計処理にITシステムを活用するケースが増加した近年、そのITシステムを監査する「IT監査」も代表的な監査業務となりつつあります。そのため監査法人で働く公認会計士は、従来までの一般的な会計業務知識に加えて、ITスキルも求められるようになっています。

また、IT監査の需要は今後も伸び続けることに対して、十分なITスキルを有する公認会計士は少ないと言われています。高いITスキルを有する公認会計士は、より評価されやすくなるでしょう。

4-5.リーダーシップ

監査法人でキャリアアップを目指す公認会計士にとって、リーダーシップは必要不可欠なスキルです。監査業務は基本的に、複数の公認会計士から構成された監査チームでそれぞれの仕事をこなすため、向上心や責任感をもっているかどうかは非常に重要な評価項目となります。

語学力やITスキルなどの能力は、経験を積まなければ習得できません。しかし、リーダーシップは意欲の高さや人柄が評価の決め手となるため、常に向上心や責任感をもつことが大切です。

5.監査法人で働く公認会計士は転職で年収アップを狙える?

監査法人は役職によって年収1,000万円以上を目指せる職場ですが、ハードルが高いことからなかなかキャリアアップを図れず、年収アップも期待できないというケースも少なからずあります。このような場合は、思い切って転職をしたほうが年収アップを狙える可能性もあります。

年収アップがより期待できる転職先としては、「一般企業の役員」「コンサルティングファーム」「組織内会計士」などが挙げられます。早いうちから転職をして異なる業界で幅広い業務経験を積み重ねることは、今後のキャリアパス形成においても大きなメリットとなり得るでしょう。

公認会計士求人の中には、会計業務や経理業務の経験年数が長い方を優遇する職場もあれば、公認会計士試験に向けて勉強中なら資格者でなくても働ける職場もあります。仕事で慌ただしい日々を過ごすうえで、多数の求人情報をチェックする時間がさほどないという場合は、転職エージェントによる転職支援サービスを利用することもおすすめです。

6.監査法人から独立することで高い年収を得られるケースも

監査法人で働いていた公認会計士が独立開業をすれば、さらなる年収アップを狙えます。

独立開業と言っても、新たに監査法人を立ち上げるケースはごく稀です。公認会計士は「行政書士」や「税理士」としても活躍できることから、会計事務所の開業が一般的となっています。独立して会計事務所を設立する場合は、税務処理やコンサルがメイン業務となるでしょう。

7.監査法人を選ぶ際は年収だけでなく働きやすさやキャリアにも注目する

監査法人への就職や転職を考えている方は、収入だけに注目するのではなく、どのような働き方をしたいか、どのようなキャリアを描きたいかを見据えて応募先を決めることが大切です。

例えば、大手監査法人は比較的待遇や給料が良い一方で、すべての業務において1つの基準に当てはめながらこなす面もあることから、「あらゆる業務を任せてもらえ、かつ柔軟性に優れた働き方がしたい」という方にとっては合わない体制と言えるでしょう。

大切なのは、収入ではなく自身が望む今後のキャリアです。就職・転職を成功させるためには、まずキャリアプランをしっかりと描くところから始めると良いでしょう。

まとめ

公認会計士・税理士全体の平均年収は、約659万円です。所属する法人規模や能力、経験年数によって大きく異なるものの、監査法人で働き始めて数年の公認会計士の年収も同程度と言えるでしょう。

しかし、監査法人は在籍する公認会計士の役職が明確に分けられており、役職によって年収に大きな差があることも特徴です。最も上位の役職となるパートナーであれば、年収1,500万円程度も期待できるでしょう。

このように、監査法人はキャリアアップによる大幅な年収アップが魅力的な業界ですが、収入だけを見て就職・転職先を選ぶことはおすすめしません。働きやすい職場で着実にキャリアアップを目指すためには、理想のキャリアプランを描くところから始めましょう。