監査法人は、企業の財務諸表の監査や会計を専門分野とする公認会計士の代表的な職場です。多くの公認会計士資格合格者にとっての最初の就職先でもあり、長く働き続けて高い役職に就ければ年収1,000万円以上も夢ではありません。

監査法人で働いたことのない公認会計士や、現在公認会計士資格の取得に励んでいる方の中には、監査法人がどのような職場なのか具体的に把握していない方も多いでしょう。

そこで今回は、公認会計士の代表的な職場である監査法人とはどのような職場なのか、規模による分類や仕事内容、働く公認会計士の年収を挙げながら詳しく説明します。

1.監査法人とは?

監査法人とは、「公認会計士法に基づく会計監査」を目的に設立された法人です。「監査」とは、特定の事柄が遵守すべき法律や規定に則ったものかを検査・評価するという行為であり、会計監査はいわゆる企業の財務処理・会計業務に特化した監査を指します。

監査法人は最低5人以上の公認会計士によって設立されることが特徴で、法人規模によっては1,000人以上の公認会計士が在籍するケースもあります。

また、監査法人は公認会計士資格を取得したあとの代表的な就職先としても知られており、長年活躍している多くの公認会計士が監査法人での勤務経験を有することも特徴です。

2.監査法人の規模による分類

現在、日本国内には約250社もの監査法人が存在しています。これら監査法人は規模によって大きく「BIG4(大手監査法人)」と「準大手監査法人」、さらに「中小監査法人」の3種類に区分されていることが特徴です。

ここからは、監査法人の規模による3つの分類についてそれぞれ詳しく紹介します。

2-1.BIG4

BIG4とは、数千人もの公認会計士が在籍する下記4つの大手監査法人の総称です。

- EY新日本有限責任監査法人

- 有限責任監査法人トーマツ

- 有限責任あずさ監査法人

- PwCあらた有限責任監査法人

BIG4はいわゆる監査法人の代表的な大規模法人であり、国内における上場企業の監査のおよそ6割を上記4社が引き受けていると言われています。BIG4で働く公認会計士は監査品質の高さが求められており、着実にキャリアアップを図れば年収1,000万円以上を得ることも十分に可能となっています。

一方で、就職・転職・昇進のハードルもやや高いことが特徴です。特に就職・転職においては、公認会計士資格の保有はもちろん、会計業務・経理業務・監査証明業務全般における数年以上の実務経験が必要となるケースも少なくありません。そのため、中小監査法人や準大手監査法人での勤務経験を経てBIG4へ転職する公認会計士も多くいます。

2-2.準大手監査法人

準大手監査法人とは、BIG4と呼ばれる大手監査法人に続いて高いシェアを誇る監査法人です。

- 太陽有限責任監査法人

- 三優監査法人

- 仰星監査法人

- 東陽監査法人

- PwC京都監査法人

上記の監査法人は、代表的な準大手監査法人となっています。ほとんどの監査法人が国際会計ファームの一員となっており、監査品質はBIG4と大きく変わりません。また、監査チームの人数も少なく、早い段階でインチャージ(現場責任者)の実務経験を積め、公認会計士としての成長がしやすい点も特徴です。しかし、BIG4と比較してクライアント企業の規模はやや小さくなる傾向にあります。

2-3.中小監査法人

中小監査法人とは、BIG4・準大手監査法人以外の比較的規模の小さい監査法人のことです。BIG4・準大手監査法人に比べて在籍公認会計士数が少なく、クライアント企業の規模も小さい傾向にあります。

しかし、クライアント企業においては特定の業界に特化していたり、ワークライフバランスの整った働き方ができたりする中小監査法人も多く存在しており、小規模ならではの魅力があると言えるでしょう。

3.監査法人における公認会計士の仕事内容

監査法人への就職や転職を検討している公認会計士の方は、働き始めてからミスマッチを感じないためにも、あらかじめ仕事内容を把握しておくことが重要です。

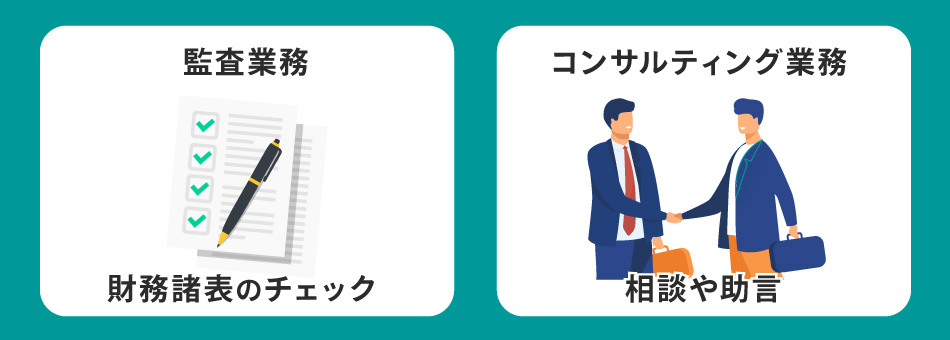

監査法人で働く公認会計士の主な仕事内容は、「監査業務」と「コンサルティング業務」の2つが挙げられます。ここからは、それぞれの仕事内容や公認会計士の役割についてより詳しく説明します。

3-1.監査業務

監査業務とは、クライアント企業が作成した財務諸表(会計処理・決算内容等)が適切であるかどうかを、第三者の立場からチェックする業務のことです。監査法人で働く公認会計士のメイン業務であり、全体の仕事のうち9割を占めていると言っても過言ではありません。

クライアント企業から監査を依頼された際、担当する公認会計士はチームとなってその企業の財務諸表をチェックし、適正性があるか・内容に誤りや粉飾がないかを第三者の立場から確認・保証します。

会社法や金融商品取引法では、一定の基準を満たした企業において公認会計士による監査が義務付けられています。このとき、万が一不備があればクライアント企業に損害を与えてしまうだけでなく、所属する監査法人全体の信頼性も失うこととなります。そのため、監査人である公認会計士は「特定の利害関係を有しないこと」「公正不偏の態度を保って正しく監査すること」が重要です。

3-2.コンサルティング業務

コンサルティング業務とは、コンサルティングを依頼したクライアント企業に対し、課題解決に向けた相談対応や助言を行う業務のことです。メインである監査業務を行わないことから、「非監査業務」とも呼ばれています。

コンサルティング業務では、具体的に公認会計士の知識に基づく企業資金の運用方法や無駄な資金の削減方法などを提案します。財務知識だけでなく経営知識も少なからず要するため、ある程度のキャリアに就いた公認会計士や「アドバイザリー部門」に属する公認会計士のみがコンサルティング業務を行うケースも少なくありません。

コンサルティング業務は、監査業務と比較してさほどメインとなる業務ではなく、全体の1割程度と言えるでしょう。

4.監査法人で働く公認会計士の年収

監査法人で働く公認会計士の年収は、キャリアに応じて大きく異なります。監査法人で働く公認会計士のキャリアには、主に「スタッフ」「シニアスタッフ」「マネージャー」「パートナー」の4つが挙げられます。

| スタッフ |

|

|---|---|

| シニアスタッフ |

|

| マネージャー |

|

| パートナー |

|

スタッフからシニアスタッフへのキャリアアップは比較的しやすいことから、年収に大きな変動はありません。しかし、マネージャー以降はキャリアアップへのハードルも高く、昇給額も大きくなる傾向です。

また、年収の違いは経験・キャリアだけでなく、職場の規模によっても大きな差が生じます。例として、厚生労働省が公表している公認会計士・税理士全体における経験年数・企業規模別の年収相場を下記に紹介します。

【経験年数別の年収相場】

| 0年 | 約401万円 |

|---|---|

| 1~4年 | 約533万円 |

| 5~9年 | 約559万円 |

| 10~14年 | 約674万円 |

| 15年以上 | 約811万円 |

※所定内給与額のデータから算出

出典:厚生労働省「職種(小分類)、年齢階級、経験年数階級別所定内給与額及び年間賞与その他特別給与額(産業計)」

勤続年数0~10年の公認会計士の年収相場は400万~560万円とさほど大きな差はありませんが、15年以上となるとその差は約300万円にも及びます。また、上記はあくまで公認会計士・税理士全体を対象としたデータであり、規模の大きい監査法人で15年以上働いた場合は1,000万円近くもの年収も期待できることを覚えておきましょう。

【企業規模別の年収相場】

| 全体 | 約659万円 |

|---|---|

| 1,000人以上 | 約786万円 |

| 100~999人 | 約835万円 |

| 10~99人 | 約590万円 |

出典:厚生労働省「職種(小分類)、年齢階級別きまって支給する現金給与額、所定内給与額及び年間賞与その他特別給与額(産業計)」

公認会計士の年収相場を企業規模別で見ると、最も高い年収が期待できるのは「100~999人」の中規模企業でした。監査法人においては、中小監査法人がこれにあたりますが、前述の通り上記はあくまで公認会計士・税理士全体の調査データとなっているため、必ずしも中小監査法人が最も稼ぎやすいというわけではないことを覚えておきましょう。

また、中小規模の監査法人は比較的高い年収が期待できない一方で、ワークバランスのとりやすさにおいて強みをもっている傾向です。独立を目指す公認会計士も多く存在するため、まずは自身が望む今後のキャリアをイメージしたうえで就職先・転職先を選ぶとよいでしょう。

また、多数の求人情報から理想通りの条件を満たした職場を見つけるのはやや時間を要します。転職活動をスムーズに成功させるためには、転職エージェントによる転職支援サービスの利用がおすすめです。

まとめ

監査法人とは、「公認会計士法に基づく会計監査」を目的に設立された法人です。具体的には、クライアント企業の監査やコンサルティングを行う企業であり、公認会計士の代表的な就職先でもあります。

監査法人は規模によって大きく「BIG4(大手監査法人)」と「準大手監査法人」、さらに「中小監査法人」の3種類に区分されており、規模が大きくなるごとに公認会計士に求められるスキルも高まります。また、中小監査法人は大手に比べて年収が低まる一方で、働きやすさに優れている点が特徴です。

就職・転職を検討している公認会計士の方は、年収だけでなく理想のキャリアプランや働き方も明確にしたうえで、適切な求人を選ぶとよいでしょう。