会社法では、企業会計の健全化を図るため、会計や監査に関する知識が豊富な会計監査人の設置を義務付ける内容があります。会計監査人と似た用語に監査人という言葉があり、それぞれどのような違いがあるのか分からないという人もいるでしょう。

当記事では会計監査人について、設置義務や業務内容、任期、会計監査人になる方法を解説します。さらに、監査人との違いや欠格事由についても説明するため、会計監査人の業務に興味のある人は、ぜひお役立てください。

1.会計監査人とは

会計監査人とは、企業の付属明細書、連結計算書類、臨時計算書類といった計算書類の会計監査を行う機関のことです。1974年の商法改正にともない、会計監査制度が創設されたことを機に発足されました。

会計監査人は、独立した外部組織から形成されるのが特徴です。企業は第三者である会計監査人からの外部監査を受けることで信憑性を高め、投資家や銀行への評価を維持できます。また、会計監査人監査は企業会計の健全化を図る役割を果たしています。

1-1.会社法における設置義務

会計監査人制度は「会社法」に基づいて設定されています。

会社法により会計監査人の設置が義務付けられている会社は下記の通りです。

- 大会社

- 監査等委員会設置会社および指名委員会等設置会社

大会社とは、定時株主総会における貸借対照表の報告で資本金が5億以上ある会社または負債の部の計上が200億以上ある会社のことです。

大会社と監査等委員会設置会社および指名委員会等設置会社(株式会社)は、社会的に大きな影響力をもちます。そのため会計情報を正確に報告する義務があり、高い専門知識をもつ「会計監査人」を設ける必要があります。

会計監査人設置が義務付けられていない企業においても、任意で設置が可能です。任意で会計監査人を設置する場合は、あわせて「監査役」を設ける必要があります。

1-2.監査人との違い

会計監査人と監査人は「会計監査を行う際に基づく法律」に違いがあります。

| 会計監査人 | 「会社法」に基づき設定される |

|---|---|

| 監査人 | 「金融商品取引法」に基づき設定される |

上場株式および店頭登録株発行会社、有価証券届出書提出会社、株主数500名以上かつ資本5億円以上の会社は、投資者保護の観点から「監査人」を設ける決まりがあります。

会社法と金融商品取引法の規定にあてはまる企業は、会計監査人と監査人の両者の会計監査を受けます。この場合、会計監査人と監査人が「同じ監査法人もしくは公認会計士に委託する」といった規定はありません。ただし、業務の複雑化を避けるため同じ監査人を採用することが一般的です。

2.会計監査人の業務

会計監査人の業務である、計算書類および付属資料、連結計算書類、臨時計算書類の確認作業に誤りや偽りがあってはなりません。

会計監査人には、業務を遂行するにあたっての権利や義務が設定されています。会計監査人に与えられる権利・義務は下記の3つです。

- 会計帳簿などの「調査権」

- 不正などに関する「報告義務」

- 定時株主総会での「意見陳述権」

上記は会計監査人が企業の財政環境を適正化し、健全な会社経営を図る責務を果たすために重要な権利・義務です。

2-1.会計帳簿などの調査

会計監査人は適時に会計情報を取得する必要があるため、調査に関する権利を与えられています。権利の詳細は次の通りです。

- 会計帳簿や会計帳簿に関する資料の閲覧・謄写

- 取締役、会計参与、執行役、支配人ならびに従業員に対し、会計に関する報告の請求

- 株式会社の子会社に対する会計報告の請求(子会社から正当な理由が提示された際は調査を断られる場合がある)

財政状況や経営状況を把握する必要がある場合は、業務監査および財政内容についての調査権を有しています。

調査権は、業務遂行における正確さを保つ重要な役割を果たしています。

2-2.不正などに関する報告

会計監査人は会計監査において、取締役または執行役の職務内容に不正行為、法令違反、定款違反を発見した場合、速やかに下記の機関へ報告します。

- 監査等委員会設置会社の場合…監査等委員会

- 指名委員会等設置会社の場合…監査委員会

- 監査役会設置会社の場合…監査役会

- その他の会社…監査役

報告義務は企業財政の健全化を図るために設定され、当該会計監査人は不正を未然に防ぐための予防措置、不正が発覚した場合の是正措置を講じる役割を担います。また会計監査人は以上の各機関と連携し、それぞれが担う役割の有効性と効率性を高める努力も求められます。

2-3.定時株主総会での意見陳述

会計監査人は定時株主総会に向けて、会計監査報告を作成します。第三者である会計監査人が監査報告をすることで、正しく、そして信頼のできる内容であると株主に示すことが可能です。

また、定時株主総会において会計監査人の出席を求める決議があった場合、会計監査人は株主総会に出席し意見を述べます。会計監査の対象書類である計算書類が法令または定款に適合するか否かについて、監査役や各機関と意見が異なる場合も、会計監査人は定時株主総会に出席し意見を述べる権利を有しています。

3.会計監査人の資格

会計監査人になるためには、公認会計士または監査法人の資格を取得する必要があります。公認会計士と監査法人の概要は、次の通りです。

●公認会計士

公認会計士とは、会社における会計と監査の専門家です。公認会計士は国家資格であり、資格を取得するには会計事務所や税理士法人での研修、実務補佐の経験が必要です。

●監査法人

監査法人とは、企業の財政処理や会計業務に特化した業務を遂行する法人団体を指します。監査法人は5名以上の公認会計士が在籍する必要があり、大規模団体では半数以上が公認会計士の資格をもっています。

会計監査人は、監査および会計に関する専門性の高い知識が必要です。会社法337条において、会計監査人は次のように定義されています。

会計監査人は、公認会計士又は監査法人でなければならない。

引用:e-Gov法令検索「会社法」/引用日2023/04/10

公認会計士や監査法人であっても、会計監査業務以外で継続的な利害関係がある場合は会計監査人になれません。

4.会計監査人の任期

会計監査人は、事業年度ごとに株主総会によって選任されます。解任においても株主総会で決議されます。

会社法では、会計監査人の任期について次のように定めています。

会計監査人の任期は、選任後一年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとする。

引用:e-Gov法令検索「会社法」/引用日2023/04/10

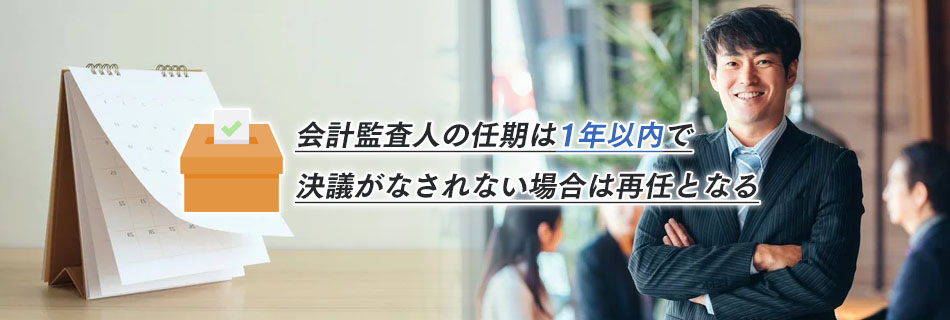

会社法の規定により、任期は選任から1年以内に行われる最終定時株主総会の終結までとされています。ただし、任期満了を迎えて特段に決議がなされなければ会計監査人再任とみなされ、会計監査人は自動的かつ継続的に選任されます。

会計監査人の独立性を保つため、取締役会などによって決定した会計監査人の監査報酬は、監査委員会などの同意を得る必要があります。

5.会計監査人の欠格事由

「企業会計の健全化」という目的を果たすため、会計監査人には欠格事由が設けられています。下記に該当する場合は、会計監査人の資格を失います。

- (1)当該大会社と一定の利害関係などを有する者

- (2)業務の停止の処分を受けており、停止期間を経過していない者

- (3)当該株式会社の子会社、もしくは取締役、会計参与、監査役から公認会計士/監査法人業務以外で継続的な報酬を受けている者またはその配偶者

- (4)監査法人の社員半数以上が(2)または(3)に該当する者

会計監査人は、会計監査を行う会社とは独立した組織でなくてはなりません。大会社や社会的に大きな影響力のある株式会社の会計監査を担っており、会計監査人はいかなる場合も公正に監査する必要があります。

まとめ

会計監査人とは、大会社や監査等委員会設置会社および指名委員会等設置会社の計算書類などを会計監査する機関を指します。会計監査人制度は「会社法」に基づいて設められ、会計監査人は業務を遂行するため、調査権・報告義務・意見陳述権といった権利・義務が与えられています。

会計監査人の任期は1年以内です。会社法では「最終定時株主総会の終結まで」と定められており、決議がなされない場合は再任となります。ただし、会計監査人は会計監査を行う会社とは独立した組織である必要があります。いかなる場合も公正な監査が求められます。