資金調達や企業価値向上のためには、株式市場への上場が1つの手です。東証の株式市場にはいくつかの種類があり、プライム市場は最も厳しい審査基準が設けられています。

当記事では、プライム市場の特徴や上場基準、審査の流れについて詳しく解説します。プライム市場への上場にはいくつかのハードルがあり、コストもかかります。しかし、その分複数のメリットも存在するため、上場を検討している方はプライム市場について知識を深めておきましょう。

1.プライム市場とは?

プライム市場とは、東京証券取引所(東証)が提供している株式市場の1つです。

東証の株式市場の中で最も上位に位置する大企業向けの市場であり、2022年4月4日に市場区分が再編された際に新しく作られました。

プライム市場が掲げるコンセプトは、以下の3点です。

- 多くの機関投資家の投資対象として、ふさわしい時価総額(流動性)を持つこと

- 高いガバナンス水準を備え、投資家との建設的な対話を実践できること

- 持続的な成長と中長期的な企業価値向上に向けて、積極的な取り組みを実施していること

企業がプライム市場に上場し、上場を維持するには、上記のコンセプトをもとに定められた厳しい審査基準を満たす必要があります。流動性やガバナンス、経営成績、財政状態などにおいて、一定の基準を満たした企業を選定することが審査の狙いです。

高い流動性を持ち、流通株式比率の高い優れた企業を厳選することで、国内外を問わず多くの機関投資家が安心して投資できる市場を提供しています。

2.市場区分の見直しとは?

市場区分の見直しとは、東証で2022年4月4日に行われた市場の再編を指します。

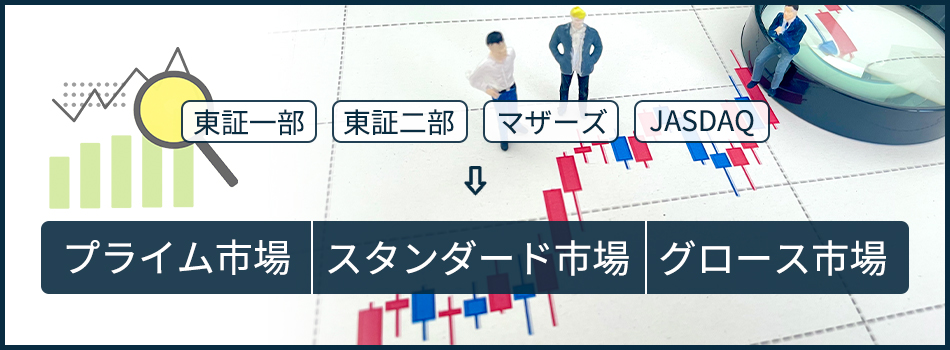

以前の東証株式市場は、「東証一部」「東証二部」「マザーズ」「JASDAQ」の4つに分かれていました。

しかし、「区分ごとのコンセプトが明確になっておらず、市場の分け方があいまいになっている」「企業の持続的な成長を促す仕組みになっていない」といった課題を抱えていました。

そこで、課題の解決に向けて市場区分を見直し、2022年4月4日から運用を開始したのが「プライム市場」「スタンダード市場」「グロース市場」の3つの市場です。

再編により、明確なコンセプトをもとに独立した市場として区分が見直されました。企業がより事業実績に合わせた上場先を選びやすく、投資家が魅力的な企業に投資しやすい市場構造になっています。

2-1.再編前の東証市場

2022年4月3日まで運用されていた再編前の東証市場は、以下の4つの市場に分かれていました。

それぞれの市場の特徴は以下の通りです。

・東証一部

東証一部は、大企業向けの上位市場です。流通株式数が多く、安定的な収益基盤がある企業が対象で、厳しい上場基準が設けられていました。

・東証二部

東証二部は、継続的に事業を行い安定した収益基盤を持つ、一定以上の実績がある企業向けの市場です。東証一部と比較すると、時価総額や株主数、流通株式の条件など、多くの項目の上場基準が緩和されています。

・マザーズ

マザーズは、合理的な事業計画をもとに基盤を作り上げている新興企業などを対象とした市場です。上場基準は東証二部よりも緩和され、企業の成長性を重視した内容となっています。

・JASDAQ

JASDAQもマザーズと同様、新興企業向けの市場であり、スタンダードとグロースの2つの市場に分かれています。

スタンダードは一定の実績を持ち、安定した事業存続を見込める企業向けの市場です。上場基準は事業実績を重視した内容が設けられており、長い歴史を持つ企業が多く上場していました。

グロースは新興企業が多く、企業成長の可能性に着目した選定となっています。

再編前の市場は、東証二部とJASDAQ(スタンダード)、マザーズとJASDAQ(グロース)のように、市場としての位置づけが重複しています。

そのため、投資家や上場企業の混乱を招くことを危惧する声が市場関係者から多く上がり、区分見直しにつながりました。

2-2.現在の東証市場

現在の東証市場は、以下3つの市場区分に再編されています。1つずつ見ていきましょう。

| プライム市場 |

|---|

プライム市場は、以前の市場区分では東証一部に該当する、最も上位の市場です。 大企業向けの信頼性の高い市場のため、国内外の機関投資家から安定的に資金を調達できます。 東証を運営する日本取引所グループは、プライム市場のコンセプトを以下のように記しています。

引用:日本取引所グループ「市場区分見直しの概要」/引用日2023/05/06 プライム市場は、流通株式数や時価総額、売買代金などにおいて、高い基準を満たした企業のみが上場できる市場です。厳しい基準の維持が求められるため、上場すると社会的信用の向上につながります。 |

| スタンダード市場 |

|---|

スタンダード市場は、中堅企業向けの市場であり、以前の区分では東証二部とJASDAQ(スタンダード)が該当します。再編により、東証一部からスタンダード市場に移行した企業も属しています。 スタンダード市場のコンセプトは下記です。

引用:日本取引所グループ「市場区分見直しの概要」/引用日2023/05/06 スタンダード市場に上場するには、一般投資家の投資対象となる十分な流動性や時価総額、基本的なガバナンス水準、収益基盤の安定性などの基準を満たさなければなりません。 プライム市場で求められる基準ほどではないものの、東証二部よりも上場維持基準が厳しいため、成長に向けた継続的な企業努力が求められます。 |

| グロース市場 |

|---|

グロース市場は、成長企業向けの市場です。以前の市場区分では、マザーズとJASDAQ(グロース)が該当します。 グロース市場のコンセプトは下記です。

引用:日本取引所グループ「市場区分見直しの概要」/引用日2023/05/06 グロース市場の対象は成長過程にある新興企業であり、経営成績や財政状態についての条件はありません。一般投資者の投資対象となる最低限の流動性や事業計画の合理性、事業規模に応じた適切なガバナンス水準を備えることが求められます。 |

再編により、区分ごとの市場コンセプトが明確になりました。上場維持や市場区分を移行する際にも上場と同様の基準が求められるため、上場企業の継続的な事業成長や企業価値の向上に向けた取り組みを促進する効果が期待されています。

3.プライム市場の上場基準

プライム市場に上場するには、東証が定めた上場基準を満たす必要があります。

上場に適した企業かを3つの上場基準をもとに審査し、基準を満たした企業だけが上場できる仕組みです。

以下では、プライム市場の3つの上場基準についてそれぞれ解説します。

3-1.株式の流動性

プライム市場は多くの機関投資家の投資対象となる市場であり、上場企業に対しては高い株式の流動性を備えていることが求められます。

株式の流動性が高いと、売買のタイミングや数量が問題とならず、価格への大きな影響を心配する必要がありません。流動性の高さを上場基準にすることで、信用力の高い投資対象として、多くの投資家が取引に参加しやすくなります。

具体的には、株主数や流通株式数、流通株式の時価総額、時価総額について、それぞれの項目ごとに以下の数値基準が設けられています。

| 項目 (上場時見込み) | 新規上場基準 |

|---|---|

| 株主数 | 800人以上 |

| 流通株式数 | 20,000単位以上 |

| 流通株式時価総額 | 100億円以上 |

| 時価総額 | 250億円以上 |

3-2.ガバナンス

プライム市場は海外からも投資対象となる市場であり、上場企業にはより高いガバナンス水準を備え、有効に機能していることが求められます。

企業の持続的な成長や中長期的な企業価値の向上には、株主を含むさまざまなステークホルダーと適切な関係を保ち、建設的な対話による協働が不可欠です。意思決定の透明性を確保し、情報開示に取り組むなど、企業統治の健全性を示さなければなりません。

しかし、安定株主が株主総会の特別決議で可決に必要な3分の2以上を占める状況では、対話の実効性を保つことは困難です。プライム市場では、対話の実効性保持を目的に、35%以上の流通株式比率を維持することが定められています。

3-3.経営成績

プライム市場は、成長と中長期的な企業価値の向上に向けて、積極的に取り組む企業が対象です。そのような企業を選定するため、優れた経営成績を収め、安定した財政状況にあることが上場基準で定められています。

収益基盤や財政状況において、上場基準となる具体的な数値は以下の通りです。

| 項目 (上場時見込み) | 新規上場基準 |

|---|---|

| 収益基盤 | 最近2年間の利益合計が25億円以上 もしくは 売上高100億円以上、かつ時価総額1,000億円以上 |

| 財政状況 | 連結純資産額が50億円以上 かつ、単体純資産額が負でないこと |

4.プライム市場に上場するメリット

プライム市場への上場には、さまざまなメリットがあります。

厳しい上場基準を満たす必要はあるものの、上場により企業が得られるメリットは大きいと言えるでしょう。

プライム市場に上場するメリットについて、詳しく解説します。

4-1.企業価値が上がる

プライム市場への上場は、企業価値の向上につながります。

企業価値とは、企業の価値を金額で表した指標です。さまざまな概念があるものの、時価総額と有利子負債を合計したものを企業価値と呼びます。

多くの場合、上場すると株価は高い確率で上昇し、金融機関からの融資や投資家からの投資も受けやすくなる傾向があります。プライム市場は上場基準や上場維持基準が非常に厳格であり、上場するだけで一定の社会的信用を獲得できることが理由です。

そのため、プライム市場の上場により企業価値の向上が期待されます。

4-2.資金調達の選択肢が増える

プライム市場に上場すれば、資金調達の選択肢を増やせます。

上場すると株式が市場に公開され、不特定多数の投資家に株式を発行して資金を調達できます。プライム市場の厳しい上場基準を満たしていることが安心材料となり、国内はもちろん、海外も含めた多くの機関投資家から投資を受けられるでしょう。

また、上場によって金融機関からの信用度も高まり、銀行や信用金庫からの融資も受けやすくなります。

4-3.TOPIXに採用される

プライム市場に上場すると、TOPIXに採用されることもメリットの1つです。

TOPIXとは、東証が算出して公表している上場銘柄の株価指数であり、「東証株価指数」とも呼ばれます。

プライム市場に新規上場した企業は、原則としてTOPIXに追加されます。TOPIXに連動して運用しているインデックスファンドなどから、投資を受けられる可能性が高まるでしょう。

また、株式市場の動向を反映するTOPIXには多くの投資家が注目しており、国内外の機関投資家からの認知度向上も期待できます。

5.プライム市場に上場するデメリット

プライム市場への上場には大きなメリットがあるものの、デメリットも存在します。メリットとデメリットの両面を理解した上で、上場を検討することが大切です。

プライム市場に上場するデメリットについて、詳しく解説します。

5-1.上場維持基準を満たし続ける必要がある

プライム市場の厳しい上場基準をクリアし上場した後も、上場維持基準を満たし続ける必要があります。

上場維持基準とは、上場を継続するために継続して満たさなければならない基準です。東証一部では、上場基準よりも上場維持基準が緩い条件になっていましたが、市場再編により上場維持基準も見直されています。

プライム市場では、上場基準とほぼ同等の数値を維持し続けることが求められます。プライム市場の上場維持基準は以下の通りです。

| 項目 | 上場維持基準 |

|---|---|

| 株主数 | 800人以上 |

| 流通株式数 | 20,000単位以上 |

| 流通株式時価総額 | 100億円以上 |

| 売買代金 | 1日の平均売買代金が0.2億円以上 |

| 純資産の額 | 純資産の額が正であること |

上場維持基準に適合しない状態になった場合は、適合するための取り組みや実施時期を記載した計画を3か月以内に提出しなければなりません。原則として1年以内に上場維持基準を満たせなければ、上場廃止となります。

5-2.コストがかかる

プライム市場への上場や上場維持には、多くのコストがかかります。特にプライム市場は、スタンダード市場やグロース市場と比べて高額なコストがかかるため、大きな負担となるでしょう。

プライム市場の上場や上場維持にかかるコストは、以下の通りです。

| 項目 | 金額 |

|---|---|

| 上場審査料 | 400万円 |

| 新規上場料 | 1,500万円 |

| 公募又は売出しに係る料金 | 上場申請に係る株券等の公募 公募株式数×公募価格×万分の9 |

| 上場申請に係る株券等の売出し 売出株式数×売出価格×万分の1 | |

| 年間上場料 (上場時価総額250億円を超え500億円以下の場合) | 240万円 |

(消費税・地方消費税含まず)

また、上記のコストに加え、監査法人・主幹事証券会社との契約やIR部門の人員拡充、株式事務の代行などにも費用がかかります。上場準備から上場後の維持にかかるまで、各段階のコストを把握することが必要です

5-3.情報開示の必要がある

プライム市場に上場すると、投資家の適切な投資判断のため、さまざまな情報を開示しなければなりません。

上場企業が開示を義務付けられている情報には「法定開示」と「適時開示」の2種類があります。

法定開示は、金融商品取引法に基づいて開示を義務付けられる有価証券報告書などが該当します。

適時開示は、証券取引所のルールで開示が義務付けられた情報です。適時開示には「決定事実」「発生事実」「決算情報」の3種類があり、以下のような情報の開示が求められます。

| 決定事実 | 新株式の発行 他社との合併 業務の提携 新規事業の開始情報 |

|---|---|

| 発生事実 | 主要株主の異動 訴訟の提起・判決 災害・業務遂行時に生じた損傷 |

| 決算情報 | 決算内容 業績予想の修正 |

出典:東京証券取引所 なるほど!東証経済教室「3-2.上場会社とは②~上場会社の情報開示~」

特にプライム市場は海外の機関投資家も多いことから、投資家が必要とする情報については英文による情報開示も行うべきとされています。質の高い情報を開示するため、データ分析や資料作成などにも力を入れる必要があるでしょう。

6.東証市場上場の審査の流れ

東証の株式市場に上場する際は上場審査が行われ、多くの投資者の投資対象となる上場企業として適正かを判断されます。

上場には3~4年の準備期間を要するため、逆算して進めることが大切です。申請から上場までの期間は、3か月程度を見積もっておくとよいでしょう。

以下では、上場審査の大まかな流れについて解説します。

6-1.ヒアリング

東証の審査担当者が、上場申請書類をもとに企業の担当者にヒアリングを実施します。

東証の審査担当者は、提出された上場申請書類をもとに企業への理解を深め、上場基準に適合しているかを確認します。気になった部分や追加説明を受けたい内容について書類で質問事項を作成し、企業が用意した回答書に基づいてヒアリングを行う流れです。

ヒアリングは、3回程度の実施が一般的です。

質問事項による確認は多岐にわたります。正確かつ十分な情報を、期限内に回答しなければなりません。

6-2.実地調査

ヒアリングの次は、審査担当者が実地調査を行います。

事業内容を正確に理解し、実態を調査するため、審査担当者が企業の本社や店舗、工場などを訪問します。会計伝票や帳簿などの閲覧を求められる場合もあるので、用意しておきましょう。

6-3.役員との面談

企業の役員と審査担当者との面談が実施されます。

面談では、役職に応じて以下のような質問が行われます。

| 役員 | 質問事項(一例) |

|---|---|

| 社長 |

|

| 監査役 |

|

| 独立役員 |

|

上記に加え、主要株主や親会社がいる場合や、審査担当者が必要と判断した役員に対しても、面談を実施します。

なお、面談は企業と契約している監査法人に対しても行われます。監査法人に対する面談は、契約締結の経緯や内部管理体制、経理状況などのヒアリングが主な目的です。

6-4.社長説明会

面談が終了したら、企業の社長が東証を訪問し、企業情報や経営方針、事業計画などを説明します。説明に対する質疑応答を終えると、上場承認の最終判断が行われます。

当日は、日本取引所自主規制法人役員から、上場した場合の留意事項や要請事項などの説明もあるため、企業の情報取扱責任者と常勤監査役の同席が必要です。

6-5.上場承認の公表

晴れて上場が承認されると、企業に上場決定の連絡が入り、東証は上場を承認したことをホームページ等で公表します。

公募や売出しの手続きをする場合は、公表後1か月程度で上場となります。なお、ほかの市場ですでに上場しており公募や売出しを希望しない場合は、1週間程度で上場が可能です。

まとめ

プライム市場とは、東証再編によって新しく作られた株式市場を指します。再編前の東証一部に該当し、上場するには株式の流動性やガバナンス、経営成績に厳しい基準が設けられています。

プライム市場に上場することで企業価値が上がり、資金調達の選択肢も広がります。一方で、上場には費用や情報開示のための人的コストがかかる他、上場には審査が必要です。デメリットもしっかり把握した上で上場するかどうか決めるとよいでしょう。